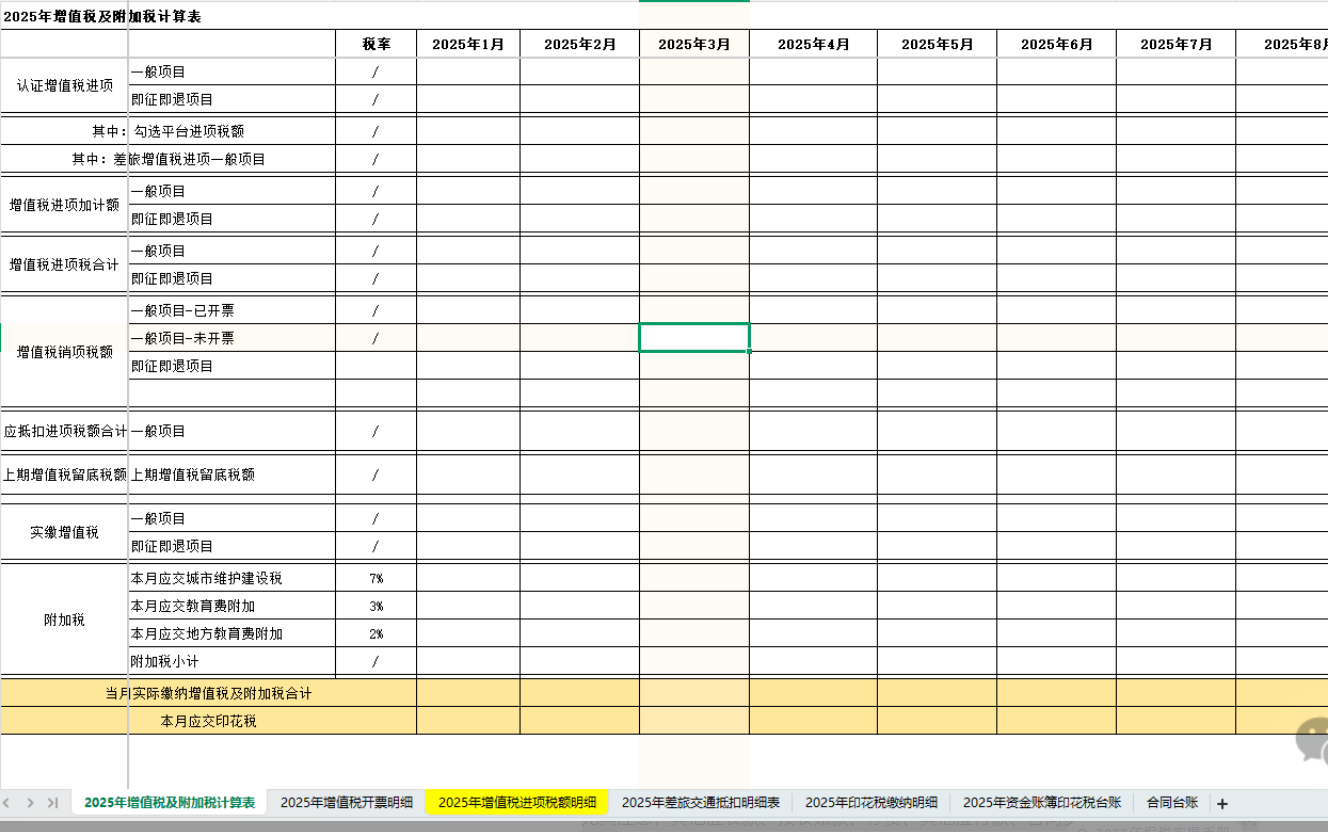

2025年最后一个大征期报税马上结束了,这两天在复核报税数据,总结几个注意点。是勾选平台同步过来的,勾选时要拿收到的进项发票去比对,并和账面比对,确保数据一致。同时要注意,平台上有可抵扣发票,但财务没收到,尤其是大金额的,要和业务确认,以免遗漏。另外,计算抵扣的发票要做好明细表并保存好发票,存档备查。是通过电子税局开具专用发票及普通发票的数据,要和账面比对,确保数据一致。注意检查是否有未开票但是需要交增值税的事项,如客户不需要发票的无开票收入,以及视同销售的收入,避免遗漏。报税是一个比较严谨的事情,一定要做好底稿,确保每个数据都有据可查,尤其是信息化不太强的企业。

数据量不大的企业,看到报表科目的金额,应该能知道具体反映的是什么内容。根据日常对经营情况的了解,公司是否赚钱,可以初步判断利润表是否准确。尤其注意,其他应收款、预收账款、存货、其他应付款、合同负债、预付账款等往来科目。确认是否遗漏收入和成本的结转,每一笔收入是否有成本对应,毛利率是否符合经营情况。这直接关系到利润的数据,进而关系到企业所得税。这两天我在看一个子公司的报表,我了解到公司经营的情况不怎么乐观,但会计交上来的报表却有100多万的利润,要交企业所得税。我让会计把有余额的科目明细都查一遍,必须要知道每个余额具体是哪些东西。结果是有一笔业务,100万的成本发票12月底前没收到,次年1月才收到,会计未暂估成本;有几笔收入成本未确认。调整完后,利润就变成负数了。年度最后一个季度,申报企业所得税时需要慎重,还需要考虑到汇算清缴申报。业务招待费:销售费用和管理费用中可能都会有,要统算一下,汇算清缴时最多允许扣除60%。福利费:应付职工薪酬-工资薪金科目的发生额要与销售费用、研发费用以及管理费用中的工资薪金核对,确保数据准确,福利费最多扣除本年度工资薪金的14%。如果企业有分公司,且企业所得税办理的是“统一计算、分级管理、就地预缴、汇总清算”(汇总计算分摊缴纳)的,总公司在申报报表时需要报送合并报表的数据,这关系到企业所得税的数据。三张报表合并时,注意要抵消内部往来、内部交易,需要编制抵消分录,做好合并底稿以便备查。报税前一定要确认总分公司企业所得税的申报规则,报表是否需要合并,这关系到企业是否有利润以及利润多少,进而影响企业所得税税额。报完税,如需要交税,建议走内部审批,让领导和老板知道要交多少税,同时附上算税依据。有时候因为急着报税,没来得及申请,直接扣款了,等月度数据出来后,老板可能会问为什么交这么多税,如果有财务没了解的信息,导致多交税或少交税,就不太好处理了。现在税务大数据监管越来越强大,报税前务必要仔细检查,确认后再申报。最好不要多次更更正申报表,尤其是前后数据差异较大,被监控到可能会被推送疑点,当然合理更正申报表的除外。每个大征期报税都是个大工程,愿所有的财务人都能顺利完成!如果你觉得文章对你有帮助,关注我,我会持续更新财税内容!