暂估入账被查?税务局明确,这样“暂估”有风险

暂估入账本是会计上权责发生制的合规操作,但若使用不当,确实会给企业带来税务风险。下面这个流程图可以帮助您快速了解违规暂估的核心风险点及稽查逻辑:

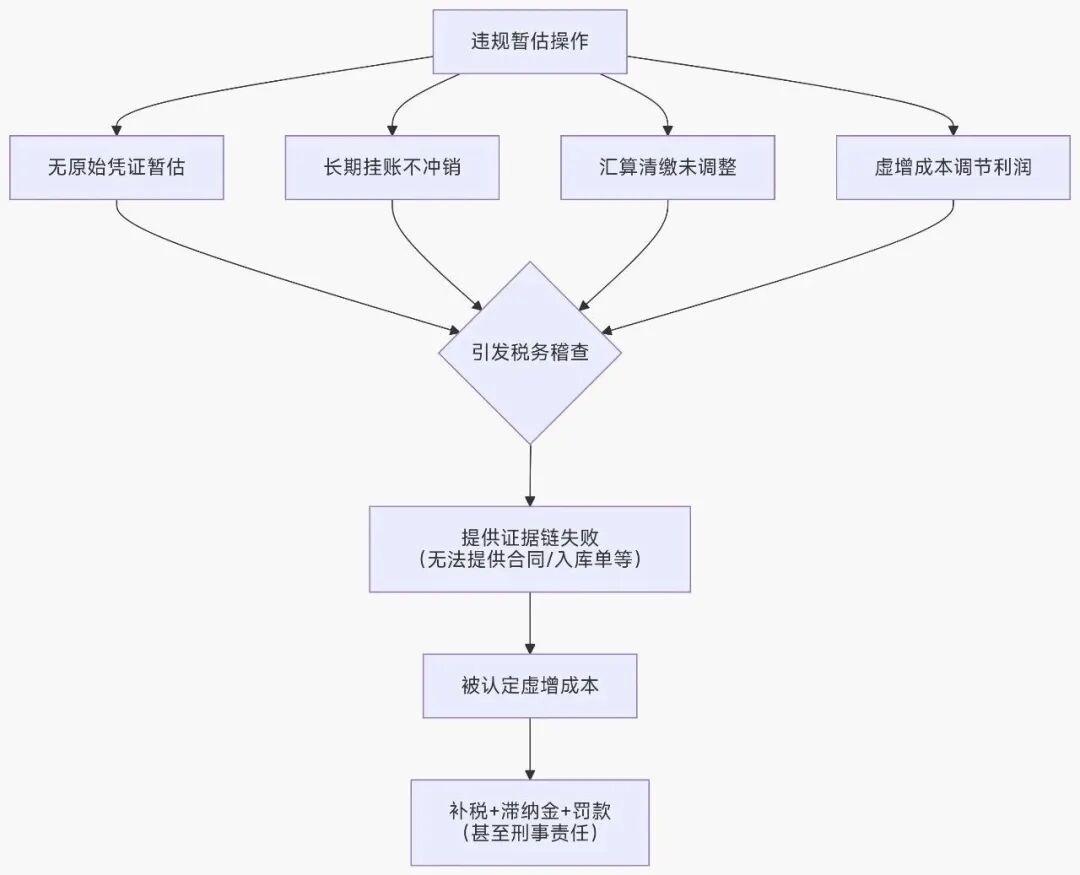

以下是图中各环节的关键解析和合规要点。

*** 认清违规暂估的风险***

税务稽查中,暂估入账容易出问题的主要是以下几点:

业务真实性存疑,证据链缺失

合规的暂估必须基于真实发生的经济业务。如果暂估凭证后没有附上采购合同、货物入库单、运输单据、付款申请等原始凭证,税务机关通常会怀疑业务的真实性。例如,有企业在两年间暂估工程成本超过3500万元,但记账凭证后未附任何原始单据,无法提供任何证明材料,最终被认定为虚增成本,面临重罚。

长期挂账不处理

暂估应付款项如果长期挂账(例如超过6个月)且无人清理,特别是在次年企业所得税汇算清缴期(次年5月31日)结束前仍未取得发票也未进行纳税调整,这极易引发税务预警。例如,有商贸公司暂估成本196.8万元,在汇算清缴时未取得发票也未做纳税调整,最终被定性为偷税,追缴税款并处以罚款。

利用暂估人为调节利润

一些企业为了少交所得税,在年底时突击暂估、虚增成本,或者暂估金额严重偏离合同约定或市场价格。例如,有企业通过暂估入账多列成本,被认定偷税,不仅被追缴税款、加收滞纳金,还处以罚款。

*** 把握合规操作要点 ***

确保暂估入账合规,需牢记以下核心规则:

暂估入账的金额确认

一般纳税人:应按不含增值税的价格暂估入账,因为进项税额在未取得增值税专用发票前不得抵扣。

小规模纳税人:按价税合计金额暂估入账。

严格的时效性管理

入账时点:货物已验收入库或服务已经提供,但发票未到时,应在当月月末进行暂估入账。

冲销时机:建议在次月初红字冲回,待收到发票时按实际金额重新入账。也可在收到发票时再冲回,但需密切监控账龄,防止长期挂账。

汇算清缴截止日:这是一个关键时间点。暂估的成本费用在汇算清缴期(次年5月31日)结束前必须取得合法有效凭证(如发票),否则不得在税前扣除,需进行纳税调增。若在汇算清缴结束后才取得发票,可做出专项申报及说明后,追补至成本费用发生年度扣除,但追补期不得超过5年。

建立有效的风险防控体系

除了规范账务处理,企业还应从管理流程上防控风险:

保障业务真实性,保留完整证据链

每一笔暂估入账都必须以真实业务为基础,并保留完整的证据链,例如采购合同、入库单、验收记录、付款凭证等。这是应对税务稽查的“护身符”。

建立暂估台账,动态监控

建议使用Excel或财务软件的辅助功能建立暂估入账台账,动态记录每笔暂估业务的供应商、金额、时间、预计到票日、状态等信息,并设置超期预警,定期清理。

加强内部审批和供应商管理

对于大额或特殊的暂估业务,应设置必要的财务负责人审批环节。

从源头约束供应商,在采购合同中明确约定供应商提供发票的时间限制和违约责任,对频繁延迟开票的供应商考虑减少合作或不合作。

*** 记住核心原则 ***

总而言之,合规进行暂估入账必须坚守三条底线:业务真实、金额合理、处理及时。务必记住汇算清缴的“5月31日”这个关键时间点,并养成保留完整证据链的好习惯。

希望这些详细的解析和案例能帮助您彻底掌握暂估入账的合规要点,让账务处理既规范又安全。