月末进项大于销项,千万不要结转

先声明:没有题目说的那么严重,到不了“千万不要”的地步,只是按财政部《增值税会计处理规定》2016【22号文】要求是如此,真随便记了,只要不少交税,问题也不大。

但是,网上太多复制粘贴“错误做法”的文章了,我觉得有必要说说立法者的逻辑,全当钻研,您就觉得您那样处理的好,我也没权利要求您怎么样!

咱们先看规定原文:

“未交增值税”明细科目,核算一般纳税人月度终了应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

解析:未交增值税核算要么是“已交”要么是“预缴”要么是“未交”的增值税。这里就没有进项税!进项税是你交的税吗?不是!是你给对方,对方交的税!!

所以说未交增值税就不能涉及进项税留抵部分!

再看,如何将以上内容转到未交增值税,是都是原科目都清零吗?像利润、损益科目那样?坚决不是!

规定原文:月度终了,对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”科目,贷记“应交税费——未交增值税”科目;对于当月多交的增值税,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。

企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。

可见,只有预缴增值税,才是将原科目清零,转到未交增值税科目,而多交和未交,都是有专门的科目转出!

这里有两个问题要讲解:

第一、什么是多交增值税,注意多交绝对不是进项税!!也不是预缴的增值税!多交是当月缴纳当月增值税的部分,是特殊情况,通过“已交税金”核算的部分。这不用细究,总之,就是本来应该交100,你交了200,那么这多交的100,要转到“未交增值税”。注意,一定是真的多交了!不是留抵税额!

第二、什么是专门转出的科目?为什么要专门用两个科目来转出?专门转出的科目就是设置出来,为了让原核算科目余额一直保留,不冲减清零的!

所以这个转出的方向,一定是跟原余额相反的方向,原余额在借方,转出科目的余额就要在贷方,而且:原科目和转出科目永远有余额!其目的,就是为了保留痕迹,方便倒查!

比如:房地产企业,产品成本(开发成本)转到库存商品(开发产品),不是原科目都清零,而是通过一个“开发成本结转”的科目结转,保留原开发成本下各种明细(房企开发成本涉及:土地、前期工程费、建安费等等,特别多的明细),方便倒查,这样,开发成本和开发成本结转两个科目加一起余额是零,但各自都永远有余额!

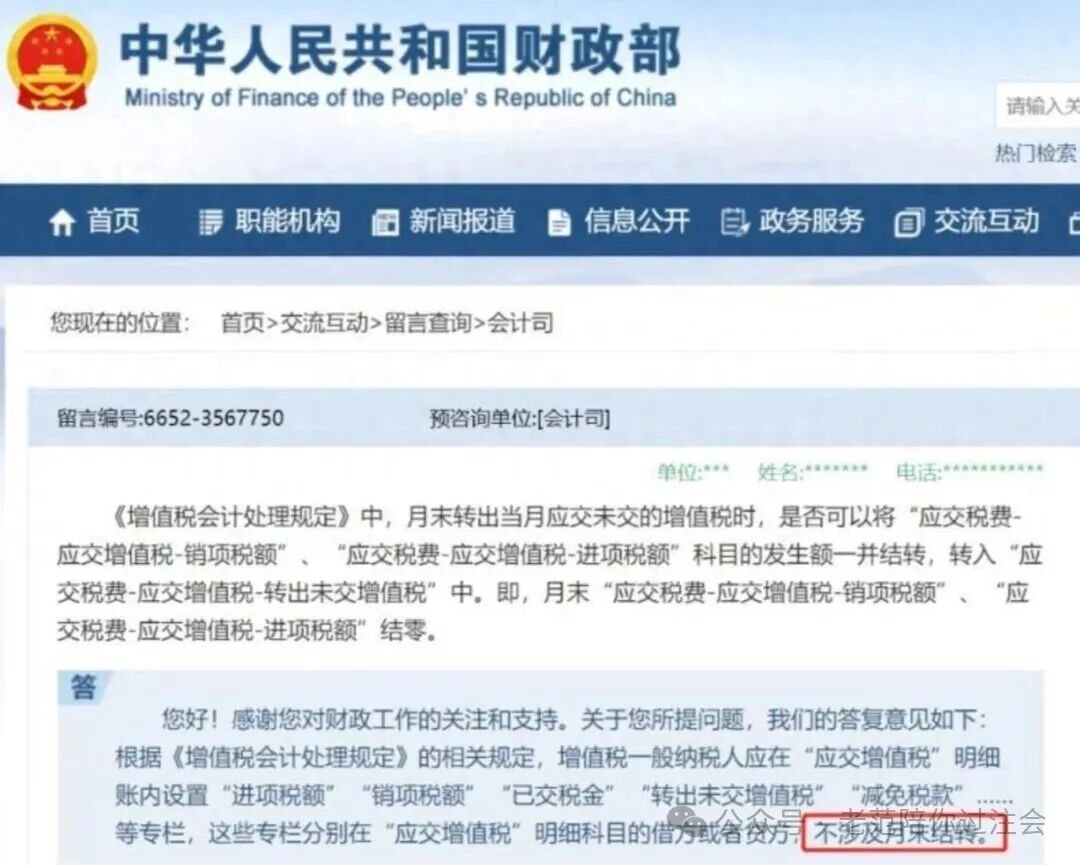

增值税核算也是一样,为了将进项税、已交税金、销项税这些科目所有余保留,就设置了专门结转的科目,用于结转!对此,财政部有专门的回答!

好啦,明白了以上问题之后,我们再说一下,为什么立法者的导向是不结转进项税大于销项税的部分?

假设当期进项税大于销项税10,如果结转了,那么未交增值税借方就有了10,到下月,销项税大于进项税10,期末就要再结转到未交增值税贷方10。本来这两个月不用结转的。

未交增值税的贷方本期“发生额”,注意是发生额,就是需要缴纳的税款,借方本期“发生额”就是多交的税款,现在借贷方都有了发生额,但实际上既没有多交也没有需要缴纳的!就会导致核算混乱。那这个科目设置就没有意义了,干脆都用“应交增值税”一个科目核算得了,甚至连税种也别分了,都用“应交税费”核算得了!

接下来,说几个常见错误结转方式:

①进项税大于销项税部分(差额部分)也通过“转出未交增值税”结转,这是相对比较正规的。结转分录:

借:应交税费——未交增值税贷:应交税费——应交增值税(转出未交增值税)

这种就会出现前面说的,“未交增值税”二级科目核算内容不准确。

②进项税大于销项税部分(差额部分)通过“转出多交增值税”结转,结转分录:

借:应交税费——未交增值税贷:应交税费——应交增值税(转出多交增值税)

这会导致逻辑错误,因为进项税根本就不是多交的增值税,你一分也没真交,只是这些可以抵扣将来需要交的增值税。

而且以上两种方式,遇到下一期,进项税仍然大于销项税,但是差额变小了,怎么处理呢?你还得转回未交增值税和转出未交(多交)增值税,这不疯了。再比如需要留抵退税怎么处理呢?你还得冲未交增值税,然后另一方记啥?借方记“进项税转出”显然不合适,借方按规定记“应收留抵退税款”,进项税转出核算又会出问题,一处乱、处处乱。

③全部反向结转进项税,销项税,另一方记“转出未交增值税”。这样,实际意义已经不是通过“转出未交增值税”这个科目转出了,而是转到“转出未交增值税”这个科目,与立法意图大相径庭,而且借贷方向都是反的!分录是:

借:应交税费——应交增值税(转出未交增值税)贷:应交税费——应交增值税(进项税额)

借:应交税费——应交增值税(销项税额)贷:应交税费——应交增值税(转出未交增值税)

这样,如果进项税大于销项税,此时,转出未交增值税余额在借方,这怎么办呢?“高手”有对策,再把未交增值税余额清零!转到未交增值税。

借:应交税费——未交增值税贷:应交税费——应交增值税(转出未交增值税)

这样一顿操作,进项税、销项税、转出未交增值税,余额都是零,那你还用什么“转出未交增值税”呢?直接把进项税、销项税转到未交增值税不就行了吗?

但是,咱们实话实说,实务中这么做,虽然逻辑混乱,中间过程毫无意义,但是也有很大的好处。就是:当记账人员同时拥有查看纳税申报表权限的时候,或者干脆就是又记账、又报税时候,特别好核对每一期的情况。那倒查以往情况呢?我拿纳税申报表倒查啊,我费那劲看帐干什么?

至于说以上情况,还有做法是将进项税另一边记“转出多交增值税”的,其实看似自己说服自己,其实一点道理没有,人家叫“转出”,就是为了保留余额,你反正都要清零,你直接用未交增值税不更省事吗?区分“多交”和“未交”在这种做法下还有什么意义?

文章比较长,从立法角度和实务角度都进行了分析,感谢耐心阅读,希望能给大家带来一定的收获!